こんにちは!新潟の税理士川畑です!

コロナの影響もあってか、最近、資金繰り改善のお手伝いをさせて頂く機会が多いです。

社長と一緒に会計ソフトを見て、経営改善計画書を作成して、銀行さんに相談に行く。

改めて数字の大切さに気付かされる日々です。

資金繰りで悩んでいる社長は、もしかしたら数字を見ていないのかもしれません。

お金の動きを理解していますか?

資金繰りで悩んでいる社長は、試算表(貸借対照表・損益計算書)を見ても何も解決しません。

逆に余計に頭を悩ませることになると思います(笑)

なぜなら、試算表(貸借対照表・損益計算書)からはお金の動きが見えないからです。

「会計事務所に丸投げしているから数字は分かりません!」って人は、これをきっかけに勉強しましょう。

これは、ルールを知らずにゲームに参加しているようなもんです。

だからと言って、「簿記の勉強を始めて下さい!」って訳ではありません。

(ちなみに簿記を理解している社長は、やっぱり数字に強いのは事実です。)

簿記の勉強までしなくても、まずは「資金繰り」を見て下さい。

資金繰り表とは?

「資金繰り」と言われてもピンとこないと思います。

税理士試験でも「資金繰り」の勉強なんかありませんでしたし、そもそも税理士試験には「経営」の科目なんかありませんので。

税理士は、あくまでも「会計」、「税務」の専門家です。

と言いつつも、世の中小企業の社長は、経営に困ったら、税理士に相談します。

だから、税理士試験で求められていなくても、世の中からは求められているので、一生懸命勉強している訳です。

僕の場合は、事務所を構えて、職員も雇用して、税理士でありながらも、経営者という顔もあるので、自分自身の事務所経営のノウハウもお客様にお伝えしていたりします。

その中で、資金繰りについては、分かりにくい。

金融機関から求められる資金繰り表なんか見ても「なんじゃこれ?」って感じです。

「収支だらけ(経常収支・経常外収支・財務収支)で、全く意味が分からん!」

「今日、明日のお金が心配やのに、なんで月単位やねん!」

と思ってました。

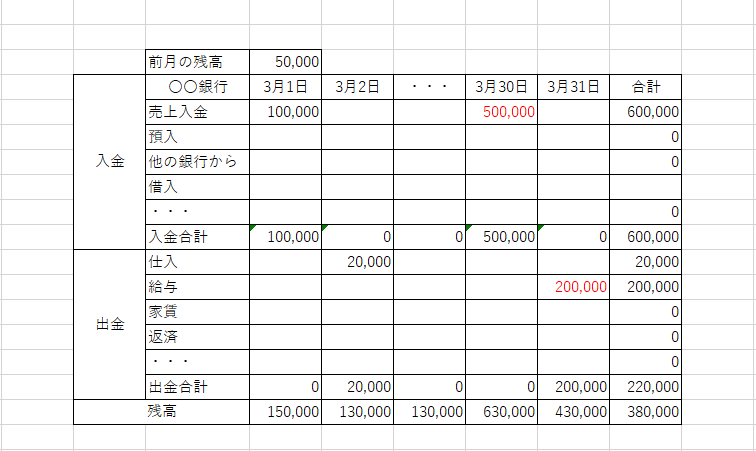

資金繰りは日単位で見るのがオススメ

僕が使ってみて分かりやすかったのは、日単位の資金繰り表です。

お小遣い帳みたいなもんです。

エクセルで作ってみましょう。

縦軸は項目、横軸は日付にします。

日単位で、入ってきたお金、出ていったお金を入力すると、その日の残高が分かります。

この残高は、通帳の残高と合わせます。

つまり、通帳の動きをこの資金繰り表で整理するってことですね。

だから、何個も通帳を持っている人は、できれば1つにまとめた方が管理がラクですよ。

あっちこっちにお金が散らばっているから、訳が分からなくなってしまいます。

まずは、過去3か月分くらいを通帳を見ながら作ってみて下さい。

資金繰り表は未来予測をしてこそ真価を発揮する

過去3か月分くらいを入力すると、「いつ・どこから・いくら入ってきて、いつ・どこへ・いくら出ていくか」が分かるようになります。

この過程で、絶対に無駄な支出を見つけます。

特に謎の手数料などに驚かされると思います。

資金繰りが厳しい社長は、だいたいバケツに穴が空きまくっていて、お金が貯まらない状況になっています。

もっと経費に対してシビアになった方が良いですね。

リターンが見込めないものは解約するか、安くできないか検討しましょう。

この際、徹底的に経費を見直してみて下さい。

無駄な固定費が多いから損益分岐点(必要な売上)が大きくなって、無理な仕事を受けざるを得なくなり、もっと仕事を取る為に、無駄な販促費をかけて、また固定費が増えて、また売上を確保しなければならなくなり、負のスパイラルへまっしぐらとなります。

次に、未来予測をして下さい。

翌月以降は別のシートで作りましょう。

「いつ・どこから・いくら入ってきて、いつ・どこへ・いくら出ていくか」が分かっていると思いますので、未来の数字を赤色で入力していきます。

そして、残高を確認してお金が足りるかどうかを見る訳です。

これで足りなかったら、入金を早められないか、支払を先延ばしにできないかを検討してみます。

ここで大切なのは、支払の予測がついているから、大きな入金があった時に、儲かっていると勘違いしないことができます。

大きな入金があるということは、ほとんどの場合、大きな支払がある、ってことですからね。

これが「資金繰りを見る」ってことです。

あとは、淡々と毎日通帳を確認して、赤色で予測した内容と合っているかチェックしていきます。

そして、確認したら、数字を黒色で上書きしていって、常に残高を通帳と合わせて、毎日更新していきます。

まとめ

資金繰り表ってなると、なんだかとっつきにくいと思いますが、お小遣い帳だと思ってやってみて下さい。

確実にお金の流れを把握できるようになりますから。

資金繰りが分かっていない社長は、自分の会社がどんなものにお金をいくら払っているのかを理解していないケースがほとんどです。

最後に、支払の予測をする時、納税貯金と、会社の運営資金の為の貯金も考慮しておくと、潰れにくい会社になりますよ。

納税貯金は、特に消費税に要注意ですね。

貸借対照表の仮受消費税から仮払消費税を差し引いた残額分だけ、納税用の通帳にあるように貯金して下さい。

会社の運営資金の為の貯金は、まずは月商の3か月分を目安に貯めてみて下さい。

皆さんの、会社が長続きすることを願ってやみません。