こんにちは!税理士の川畑です!

適格請求書(インボイス)の準備はバッチリでしょうか?

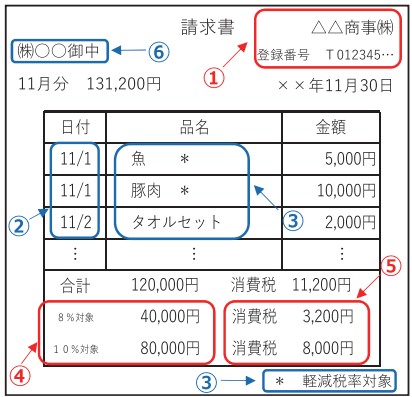

適格請求書に必要な記載事項

令和5年10月以降、適格請求書発行事業者は、国内において課税資産の譲渡等を行った場合に、相手方(課税事業者に限ります。)からの求めに応じて、適格請求書(インボイス)の発行が義務付けられています。

適格請求書の様式は、法令等では定められていません。

適格請求書として必要な下記の6つの事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、適格請求書に該当することになります。

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤税率ごとに区分した消費税額等(端数処理は1インボイス当たり、税率ごとに1回ずつ)

⑥書類の交付を受ける事業者の氏名又は名称

適格簡易請求書の交付ができる場合

適格請求書発行事業者が、不特定かつ多数の者に課税資産の譲渡等を行う次の事業を行う場合には、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができます。

①小売業

②飲食店業

③写真業

④旅行業

⑤タクシー業

⑥駐車場業(不特定かつ多数の者に対するものに限ります。)

⑦その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

①から⑤までの事業については、「不特定かつ多数の者に対するもの」との限定はありませんので、例えば、小売業として行う課税資産の譲渡等は、その形態を問わず、適格簡易請求書を交付することができます。

また、「不特定かつ多数の者に資産の譲渡等を行う事業」であるかどうかは、個々の事業の性質により判断します。例えば、以下のような事業が該当することとなります。

・ 資産の譲渡等を行う者が資産の譲渡等を行う際に相手方の氏名又は名称等を確認せず、取引条件等をあらかじめ提示して相手方を問わず広く資産の譲渡等を行うことが常態である事業

・ 事業の性質上、事業者がその取引において、氏名等を確認するものであったとしても、相手方を問わず広く一般を対象に資産の譲渡等を行っている事業(取引の相手方について資産の譲渡等を行うごとに特定することを必要とし、取引の相手方ごとに個別に行われる取引であることが常態である事業を除きます。)例えば、旅館業等が該当しますね。

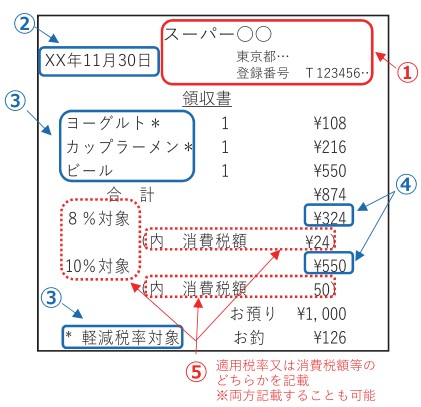

適格簡易請求書に必要な記載事項

適格簡易請求書の記載事項は、適格請求書の記載事項よりも簡易なものとされており、適格請求書の記載事項と比べると、「書類の交付を受ける事業者の氏名又は名称」の記載が不要である点、「税率ごとに区分した消費税額等」又は「適用税率」のいずれか一方の記載で足りる点が異なります。

具体的な記載事項は、次のとおりです。

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤税率ごとに区分した消費税額等又は適用税率(「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可能です。)

まとめ

これまでの区分記載請求書とは異なります。

要件を満たした適格請求書(インボイス)を発行できないと、お客様にご迷惑をお掛けすることになります。

もしかしたら、今後の取引に影響が出てくるかもしれません。

今からしっかりと準備しておきましょう!

税理士との経営相談を希望される方は、お気軽にご連絡下さい。

毎月監査、業績報告、黒字化支援を月額55,000円から対応しております。

お問い合わせはコチラ。